A quanto ammonta il bonus?

In merito alle imprese a forte consumo di energia elettrica:

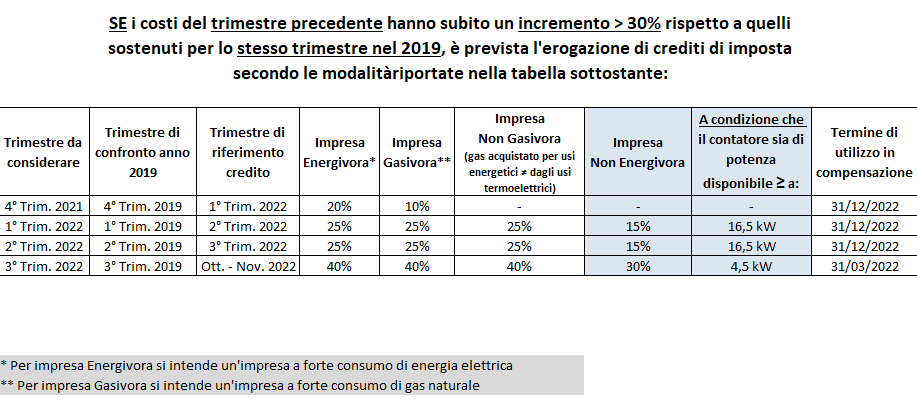

Il credito d’imposta è pari al 20% delle spese sostenute per la componente energetica acquistata ed effettivamente utilizzata nel primo trimestre 2022.

Per il secondo trimestre 2022, invece, il credito d’imposta è pari al 25% come per il terzo trimestre 2022.

In merito alle imprese a forte consumo di gas naturale:

Il credito d’imposta è pari al 10% delle spese sostenute per il gas naturale acquistato nel primo trimestre 2022. Il beneficio è previsto se il prezzo di riferimento del gas naturale, calcolato come media, riferita all’ultimo trimestre 2021, dei prezzi di riferimento del Mercato Infragiornaliero pubblicati dal Gestore dei mercati energetici, abbia subito un incremento superiore al 30% del corrispondente prezzo medio riferito al medesimo trimestre del 2019.

Per il secondo trimestre 2022, invece, il credito d’imposta risulta essere pari al 25% come per il terzo trimestre 2022.

In merito a tutte le imprese diverse dalle società energivore:

Il credito d’imposta pari al 15%, per il secondo e terzo trimestre 2022, della spesa sostenuta per l’acquisto della componente energetica effettivamente utilizzata (qualora le società siano dotate di contatori di energia elettrica di potenza disponibile pari o superiore a 16,5 kW) mentre per le imprese non gasivore il credito d’imposta è riconosciuto nella misura del 25%.

Proroga e rafforzamento per i mesi di ottobre e novembre 2022

L’art. 1 del decreto Aiuti ter (D.L. n. 144/2022) ha previsto l’estensione, anche per i mesi di ottobre e novembre 2022, dei crediti d’imposta a favore delle imprese per l’acquisto di energia elettrica e di gas naturale

In particolare, viene previsto:

- per le imprese energivore, un credito d’imposta pari al 40% delle spese sostenute per la componente energetica acquistata ed effettivamente utilizzata nei mesi di ottobre e novembre 2022;

- per le imprese gasivore, un credito d’imposta pari al 40% della spesa sostenuta per l’acquisto di gas naturale consumato nei mesi di ottobre e novembre 2022; –

- per le imprese non energivore (dotate di contatori di energia elettrica di potenza disponibile pari o superiore a 4,5 kW), un credito d’imposta pari al 30% della spesa sostenuta per l’acquisto della componente energetica, effettivamente utilizzata nei mesi di ottobre e novembre 2022;

- per le imprese non gasivore, un credito d’imposta pari al 40% della spesa sostenuta per l’acquisto del gas naturale consumato nei mesi di ottobre e novembre 2022.

Quali le scadenze?

Il decreto Aiuti ter (all’art. 1, comma 11) ha previsto la proroga al 31 marzo 2023 del termine per l’utilizzo in compensazione nel modello F24 dei crediti d’imposta riconosciuti alle imprese per l’acquisto di energia elettrica e di gas naturale, relativi al terzo trimestre 2022 (disciplinati dall’art. 6, D.L. n. 115/2022).

Dunque, i beneficiari dei crediti d’imposta dovranno comunicare all’Agenzia delle Entrate, entro il 16 febbraio 2023, l’importo del credito maturato nel 2022, a pena di decadenza del diritto alla fruizione del beneficio.